(通讯员:马文丽 李昭禹)7月2日,由3044永利集团主办,现代经济学研究中心(湖北省人文社科基地)承办的第三届“金融市场与政策前沿研讨会”在公司407会议室举行,来自海内外高校的20余名师生参会,会议由现代经济学研究中心主任欧阳红兵主持。

公司副经理孔东民发表致辞,他对在座的嘉宾表示热烈的欢迎。并提出此次会议紧扣时代脉搏,以“金融高质量发展与政策创新”为核心议题,为促进跨领域、跨地域的金融学术交流与合作搭建了重要平台,希望能为推动我国金融业高质量发展注入新的动力。

来自滑铁卢大学的徐定海教授进行了题为“Modeling “Good” and “Bad” Volatilities under a General Threshold Realized Semivariance GARCH”的分享。其构建的多区制动态模型证明了“坏波动”对未来波动率的影响更强,并进行了波动率细分的探讨及大数据时代建模的反思。

来自武汉大学的李斌教授进行了题为“非语言信息的央行沟通效应研究——基于多模态大数据视角”的分享。其研究从多模态大数据的视角探究了央行沟通的非语言信息效应及其影响机制,拓展了非语言信息在不同央行沟通范式下的定价作用。

来自中南财经政法大学的周先平教授进行了题为“混业经营下统一监管的效应分析”的分享。其研究发现统一监管显著提升了保险公司偿付能力,并提出了进一步强化穿透式监管与并表管理机制的建议。

来自3044永利集团官网的秦妮副教授进行了题为“银行整合、人力资本结构与就业调整”的分享。其研究研究创新性揭示了"银行整合-资本深化-人力资本升级"的传导路径,为全国统一大市场建设与要素市场化改革提供了微观证据。

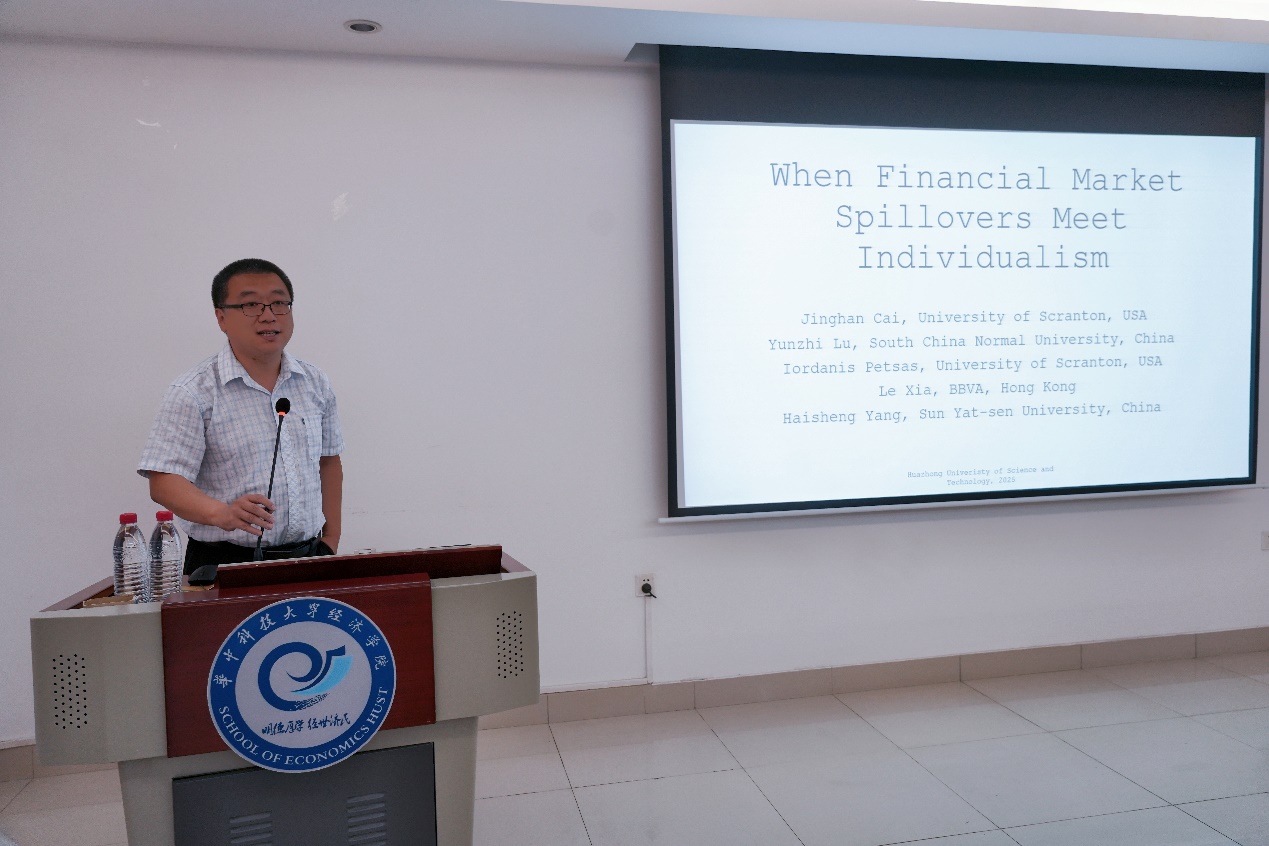

来自斯科兰顿大学的才静涵副教授进行了题为“When Financial Market Spillovers Meet Individualism”的分享。其研究发现个体主义文化对金融溢出存在双重影响,为理解文化差异如何塑造全球金融联动提供了新视角。

来自武汉理工大学的杨柳教授进行了题为“银行长久期资产持有、金融稳定错位与双支柱政策调控”的分享。其研究发现长久期资产加剧货币政策对银行的风险溢出,并为央行优化"双支柱"调控框架提供了理论依据。

来自西彻斯特大学的郑大治教授进行了题为“Herding throughout COVID-19 pandemic: evidence from Asian stock markets”的分享。其研究创新性地划分"严格防控-开放过渡-平稳期"三阶段对比分析,为理解危机期间跨市场传染机制及政策干预效果提供了新证据。

来自公司的沈淑琳副教授进行了题为“Generalizing Price Discovery Measures with Leverage Corrections: Evidence from Leveraged Exchange-Traded Funds”的分享。其提出的杠杆校正价格信息领导度量(CPIL),有效解决了传统价格发现方法中的杠杆偏差问题,为金融市场信息传递机制提供了更精准的分析工具。

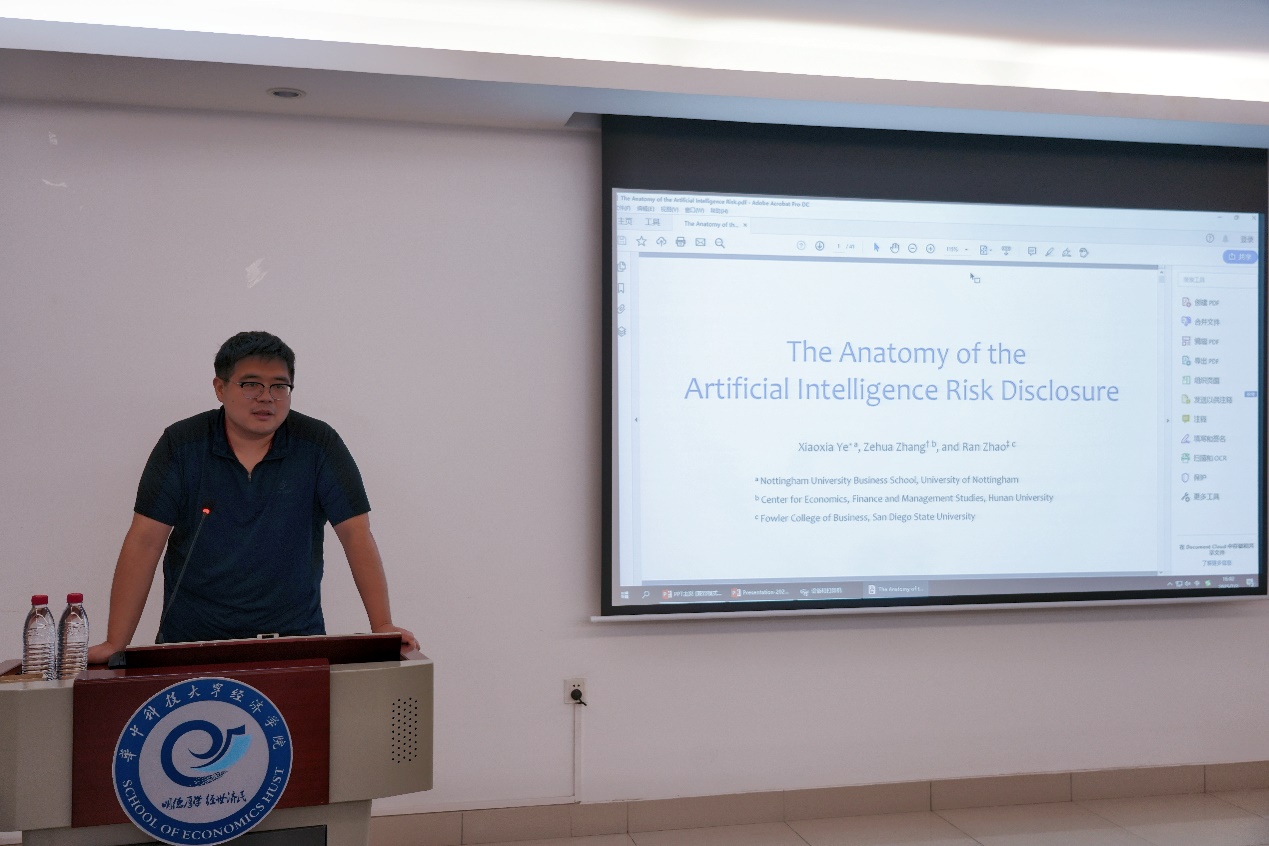

来自湖南大学的张泽华助理教授进行了题为“The Anatomy of the Artificial Intelligence Risk Disclosure“的分享。其研究揭示了人工智能(AI)风险披露对企业财务和市场表现的深远影响,为SEC完善AI信息披露准则、投资者优化风险评估模型以及企业平衡技术创新与风险管理提供了关键依据。

来自公司的代昀昊教授进行了题为“来自员工的声音:员工在线评价与金融市场稳定”的分享。研究揭示了员工评价通过三大机制发挥稳定作用,为证监会将员工评价纳入非财务信息披露体系提供了理论依据,同时为投资者构建"员工舆情-企业风险"评估模型开辟了新路径。

会议最后,欧阳红兵教授致闭幕辞。他衷心感谢各位嘉宾准备的丰富成果和深刻见解,希望本次会议能围绕服务实体经济、防范系统性风险、助力绿色转型和数字化转型等重大命题,为走中国特色金融发展之路贡献智慧力量。

(图/通讯员 刘漫修)

应聘登录

应聘登录 教师登录

教师登录